São Paulo — O mercado automotivo global movimenta, anualmente, US$ 10 trilhões, e o aftermarket representa 10% deste valor. Mas, quando se em lucro, o porcentual sobe para 40%.Na cadeia de fornecedores o peso é semelhante, pois ela corresponde a 15% do total da receita do setor e a 30% do lucro.

Com o objetivo de mostrar o peso da reposição no Brasil, os desafios para os próximos anos com movimento crescente de importações — e de componentes importantes do veículo — e o avanço da eletrificação, o sócio sênior da McKinsey & Company, Alessandro Rosa, e o parceiro associado Daniele Nadalin, apresentaram estudo abrangente durante o evento Conexão Abipeças, realizado pelo Sindipeças e pela Abipeças. Em 2024 as empresas de autopeças faturaram R$ 43 bilhões com o aftermarket no Brasil, incluídas locais e de fora, mercado que quase dobrará de tamanho em 2040, para R$ 79 bilhões, o que corresponde a um crescimento de 3% a 3,5% ao ano, de acordo com o levantamento da consultoria.

O cenário reflete pontos positivos, como a mudança do conteúdo por veículo, que tem se tornado cada vez mais sofisticado, com mais acessórios e mais caros. Tal fator, sozinho, agregará R$ 27 bilhões ao mercado até 2030. Outro destaque é o envelhecimento da frota em circulação, assim como seu crescimento, o que demandará cada vez mais partes e peças.

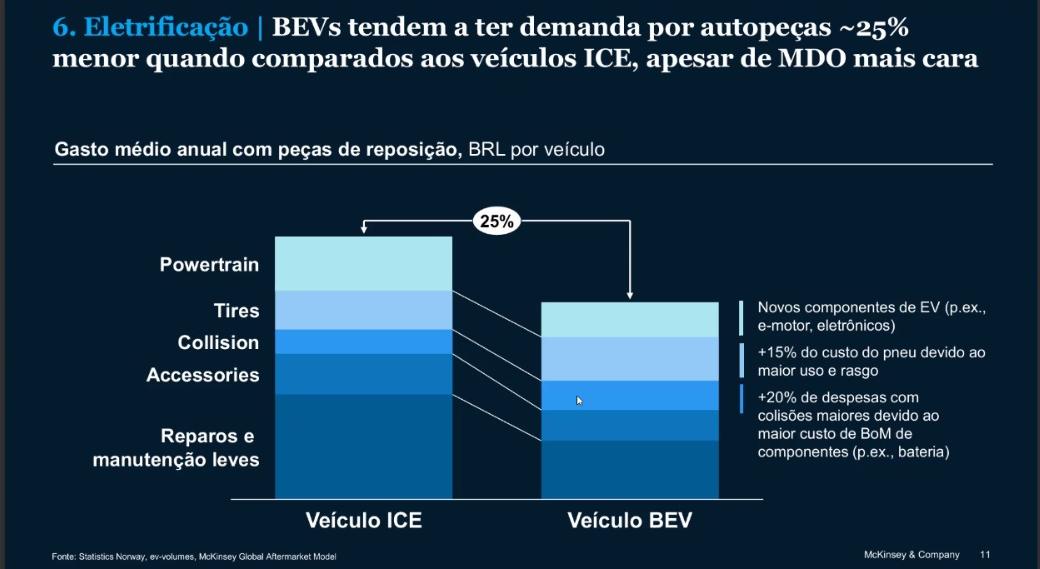

Um terceiro ponto, porém, traz impacto negativo ao mercado de peças. É prevista desaceleração provocada pelo aumento da presença de veículos elétricos, uma vez que os BEVs tendem a ter demanda por autopeças 25% menor, embora a mão de obra seja mais cara, comparativamente a veículos a combustão.

Ao mesmo tempo o aumento do faturamento do setor global é impulsionado, de acordo com Rosa, pela significativa alta do número de novos competidores e de atividades de recuperação de peças, que tem ganhado espaço. O mercado brasileiro, assim como no caso dos veículos, também tem atraído novas marcas, sujeito a forte penetração estrangeira.

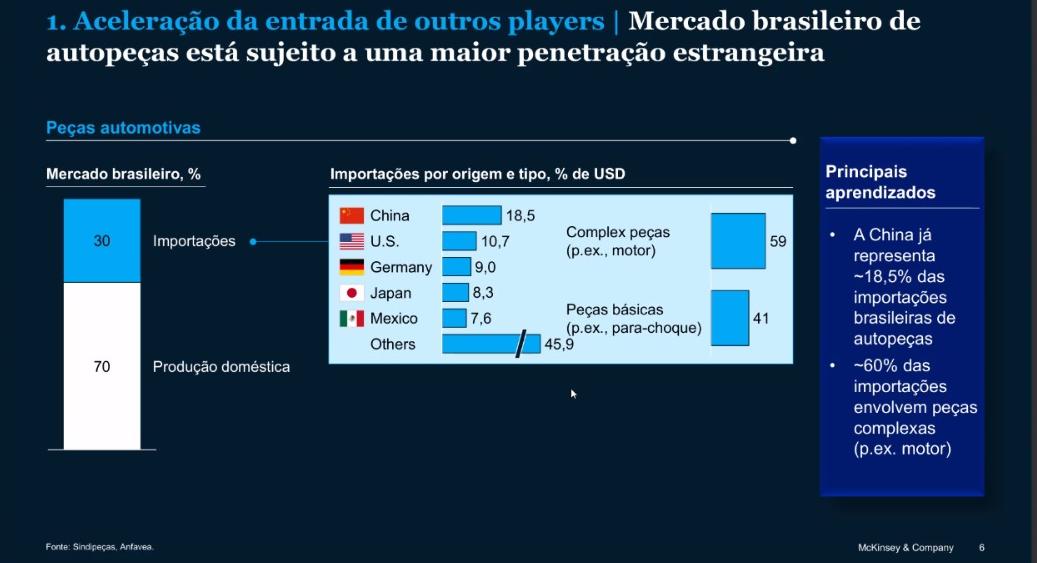

Um terço das peças são importadas e complexas

De acordo com o estudo da McKinsey quando olhamos para o mercado de peças no Brasil aproximadamente 30% são importadas e 70% de produção doméstica. Com relação à origem destes produtos a China aparece em primeiro lugar, com 18,5%, depois os Estados Unidos, com 10,7%, e Alemanha, com 9%. Destaque também para Japão e México. Juntos, esses países representam metade das importações brasileiras.

“É interessante chamar a atenção para a percepção média, no passado, de que as importações chinesas eram compostas, quase sempre, de peças mais básicas, mais estruturais”, assinalou Rosa. Mas houve uma mudança no setor nos últimos anos. Teve início movimento de importação de componentes mais complexos, como os relacionados à motorização.”

Desta forma, ao analisar o volume total de itens vindos de outros países, 60% é composto pelo perfil mais complexo e 40% pelo mais simples: “Esta é uma mudança de paradigma quando se compara com o cenário passado”.

O levantamento chamou atenção, ainda, para o avanço da reciclagem de veículos em países mais desenvolvidos, em que a taxa é de 60% a 80%. No Brasil varia de 15% a 35%, a depender da segmentação do mercado: “Existe uma tendência de reaproveitar os produtos com a melhoria dos processos”.

Destaque também para o avanço do uso de IA no desenho de peças, o que promove redução de até 25% no peso dos itens e de 12% nos custos. E da tendência de um aparecimento cada vez maior nas ruas de veículos autônomos, tornando-os rentáveis a partir de 2035, impulsionando nova demanda e redefinindo o aftermarket.

Formação de associações é bem-vinda

Diante da globalização cada vez maior, com a chegada forte de montadoras chinesas, que exercem forte pressão competitiva e por escala, eficiência e inovação, Rosa afirmou ser imprescindível desenvolver a capacidade de estar presente nos mercados digitais e eletrônicos, seja no B2B ou no B2C.

“Aderir à IA para capturar eficiência e fazer parte da automação, desenvolver competências sobre eletrificação, uma vez que o portfólio de produtos está mudando e é preciso reavaliar portfólio e posicionamento, são fundamentais”, assinalou Rosa. “Este é o momento também de fortalecer a relação com o cliente. Uma das grandes vantagens de quem já está no mercado é justamente este relacionamento. Será um diferencial com relação aos competidores.”

Isto tudo, porém, vai requerer maior aporte de capital. O consultor reforçou a necessidade de os empresários estarem abertos a parcerias e, eventualmente, avaliar fontes de financiamento alternativos: “É interessante de alguma forma até pensar em potenciais associações, porque a verdade é que o fortalecimento da base de capital pode ajudar a tocar em paralelo estas questões”.