São Paulo – Quinze marcas expositoras no Salão do Automóvel 2025 confirmaram presença na próxima edição, agendada para 30 de outubro a 7 de novembro de 2027. Segundo divulgou a RX, organizadora do evento, Caoa Chery, Caoa Changan, Hyundai, Renault, Toyota, Kia, Omoda Jaecoo, GAC e Suzuki Motos, além da Stellantis com Fiat, Jeep, Ram, Peugeot, Citroën e Leapmotor, confirmaram à organização que estarão em 2027. Honda e HPE disseram que têm intenção.

O número tende a crescer devido à boa aceitação do evento. No primeiro fim de semana mais de 90 mil pessoas estiveram no Distrito Anhembi, onde o Salão é realizado, o que fez com que a Anfavea e a RX confirmassem uma nova edição para daqui a dois anos.

A edição, que marca o retorno do evento após intervalo de sete anos, contou com estandes menores, em tamanho padrão, mas não economizou nas novidades. Marcas que estiveram ausentes este ano, como Chevrolet, Volkswagen, Ford, Nissan e as premium Audi, BMW, Mercedes-Benz e Volvo, podem reavaliar sua posição.

São Paulo – A General Motors adotará layoff para 650 funcionários da fábrica de Gravataí, RS, de 16 de janeiro até o fim de fevereiro. O presidente do sindicato dos metalúrgicos local, Valcir Ascari, disse ter recebido comunicado da montadora:

“Fomos informados de que a medida é para adequar as linhas de produção para um novo modelo, o Sonic, e que os direitos trabalhistas estão todos assegurados”.

A medida afeta um turno todo de produção. Desta forma, a fábrica trabalhará em dois turnos até 22 de dezembro, quando começam as férias coletivas que vão até 16 de janeiro. A partir daí será apenas um turno de produção, reduzindo o ritmo de 600 unidades/dia para algo em torno de 300/dia.

A redução no volume de produção da fábrica no começo de 2026 também deverá afetar as empresas sistemistas que estão instaladas na região para atender à GM. De acordo com Ascari os fornecedores ainda não avisaram o sindicato sobre nenhum layoff, mas o movimento é esperado para os próximos dias.

Atualmente a fábrica da GM em Gravataí é responsável pela produção do hatch Onix e do sedã Onix Plus. A partir do ano que vem estes dois modelos dividirão as linhas de produção com o Sonic, SUV compacto que chegará para competir com modelos como Renault Kardian, Fiat Pulse e Volkswagen Tera.

Procurada pela reportagem da Agência AutoData a GM optou por não se posicionar sobre o assunto até a publicação desta reportagem.

São Paulo – A Mercedes-Benz vendeu cinquenta unidades do extrapesado Actros Evolution 2045 LS para a Monfredini Transportes, empresa de São José dos Campos, SP, dedicada em maior parte à logística de grandes empresas do e-commerce.

Esta é a primeira vez que a empresa compra caminhões Mercedes-Benz e, para compor sua frota, dos cinquenta veículos adquiridos quarenta têm cores diferentes de cabina.

Os cavalos mecânicos extrapesados foram vendidos por meio da concessionária De Nigris, com financiamento via CDC pelo Banco Mercedes-Benz.

São Paulo – As vendas de novas cotas de consórcios chegaram a 4,3 milhões de janeiro a outubro, maior volume já registrado no período e alta de 15,7% na comparação com iguais meses do ano passado, de acordo com dados da Abac, Associação Brasileira de Administradoras de Consórcios.

O segmento que registrou a maior venda de novas cotas foi o de veículos leves, com 1,6 milhão, seguido pelo de motocicletas, com 1,2 milhão, 1,1 milhão no de imóveis e 169,9 mil no de veículos pesados.

Em valor as vendas de novas cotas somaram R$ 423 bilhões, volume 34,9% acima do comercializado de janeiro a outubro de 2024.

São Paulo – O Renault Kardian 2026 produzido em São José dos Pinhais, PR, foi o primeiro modelo da montadora francesa a receber cinco estrelas na avaliação do Latin NCAP. No ano passado o SUV foi avaliado e recebeu quatro estrelas.

Na versão 2026 o modelo ganhou frenagem autônoma de emergência como opcional, além dos seis airbags e do controle de estabilidade, o que elevou o nível de segurança dos ocupantes e melhorou a nota nos testes.

O Latin NCAP também testou o Volkswagen Taos que é produzido no México. Antes o SUV era fabricado na Argentina e já tinha sido avaliado em 2021, recebendo nota máxima. Agora, o ano/modelo 2026 do Taos, que também foi atualizado e ganhou mais itens de segurança, manteve as cinco estrelas e melhorou os resultados nos testes.

São Paulo – A Honda anunciou na quinta-feira, 27, parceria com a Neoenergia dedicada ao desenvolvimento de iniciativas baseadas em hidrogênio verde, com aplicação na mobilidade urbana e no transporte comercial. O projeto integra o PDI, Programa de Pesquisa, Desenvolvimento e Inovação, regulado pela Aneel, e envolve investimento superior a R$ 30 milhões por parte da concessionária.

A contrapartida da Neoenergia é a instalação de seu primeiro posto de hidrogênio verde no Brasil, em Brasília, DF, a ser inaugurado em 16 de dezembro. Na estação de abastecimento serão conduzidos durante seis meses testes e validações técnicas com o modelo CR-V e:FCEV da Honda, SUV elétrico híbrido plug-in com célula de combustível a hidrogênio.

Fabricado nos Estados Unidos desde 2024, onde é comercializado por US$ 51,4 mil – ou R$ 275,5 mil na conversão da moeda –, este veículo pode ser reabastecido em intervalo de três a cinco minutos em um posto de hidrogênio.

A autonomia total do CR-V e:FCEV vai até 434 quilômetros, sendo 47 quilômetros de autonomia elétrica ao recarregar 100% da bateria de 17,7 kWh.

Há mais de três décadas a Honda desenvolve tecnologias baseadas em hidrogênio e considera esta forma de propulsão um dos princípios para atingir sua meta de neutralidade de carbono até 2050. Além de veículos comerciais a empresa investe em aplicações como geradores estacionários e máquinas de construção.

São Paulo – Às vésperas do lançamento do Yaris Cross a Toyota enfrentou uma tragédia: um evento climático extremo, destes que, infelizmente, devemos começar a nos acostumar a ver no Brasil, quase colocou abaixo a fábrica de motores de Porto Feliz, SP. A unidade está inoperante e a montadora ainda contabiliza os prejuízos materiais e financeiros – felizmente em questão de vidas foi zero, com todos os trabalhadores sobrevivendo e com pouco mais de uma dezena apenas com ferimentos leves.

Em paralelo os executivos trabalharam para manter a operação brasileira nos trilhos. O resultado foi um acordo para importação de motores e a retomada do lançamento do Yaris Cross. A poucos dias da abertura do Salão do Automóvel de São Paulo o SUV foi apresentado oficialmente, teve preço de pré-venda divulgado e confirmado para chegar às concessionárias em fevereiro, em uma operação que contou com suporte da matriz para tornar viável a produção do motor, que é exclusivo para o modelo brasileiro.

No evento de lançamento, em São Paulo, o editor de AutoData Pedro Kutney e o editor do Guia do Carro, Sergio Quintanilha, conversaram com José Ricardo Gomes, diretor comercial da Toyota no Brasil. Ele falou sobre essa operação, as expectativas com o novo modelo e o planejamento de eletrificação no Brasil.

Confira os principais momentos no Agência AD Entrevista:

Como foi essa operação de guerra para lançar o novo Yaris Cross com um motor que não tinha como ser produzido no Brasil por causa do evento climático em Porto Feliz?

Eu estive no Japão e pude presenciar o quão a cultura japonesa está preparada para esse tipo de fatalidade, como eles encaram do ponto de vista de sustentabilidade, de sociedade. Foi fundamental o apoio deles à nossa operação. E tem a Toyota: ela é muito grande globalmente, com a cadeia de suprimentos espalhada, o que nos ajudou a começar a produzir, desde 3 de novembro, motores e outros componentes em outros países para exportar para cá. Nesta primeira fase estamos trazendo os motores flex do Corolla e do Corolla Cross do Japão e os que equipam os carros para exportação da Indonésia. É uma solução de curto prazo e estamos tomando decisões, discutindo a reconstrução da fábrica de Porto Feliz inteira ou se conseguiremos recuperar a estrutura atual.

E os motores do Yaris Cross, especificamente?

Eles serão feitos aqui, porque têm configuração específica para o Brasil. Mas, para lançar o carro, precisamos importá-lo do Japão com produção exclusiva para cá.

Vocês têm projeção de vender 50 mil Yaris Cross no mercado brasileiro e exportar mais 20%, algo em torno de 10 mil unidades. Mas o carro começa com preço de R$ 160 mil na pré-venda e pode subir quando começar a venda, em fevereiro. A previsão não é muito otimista, considerando alguns concorrentes com preços competitivos e, principalmente, a invasão de veículos chineses com tecnologia por vezes 100% elétrica a valores inferiores?

Falando dos chineses a Toyota encara a competição como positiva no Brasil e no mundo. Ela é a maior montadora do mundo e tem provado que os carros híbridos são o que o consumidor quer comprar, é onde de fato existe a demanda. E no Brasil somos pioneiros em produzir o híbrido com etanol e acreditamos ser a tecnologia mais apropriada para o consumidor brasileiro. Posicionamos o preço com base no que julgamos ser os concorrentes diretos e acreditamos estar bem competitivo e adequado ao mercado brasileiro. Com relação à exportação temos volume bem interessante do Corolla Cross na América Latina, exportação para mais de vinte países, e acredito que o Yaris Cross terá demanda muito parecida.

Quando foi lançado o Corolla, primeiro híbrido flex no Brasil, em 2019, estimavam que ele representaria 30% do mix. Na época, com a procura elástica, chegou a 40%, mas hoje está em 15% no sedã e 30% no SUV. Quanto o senhor acredita que será no caso do Yaris Cross?

Pergunta interessante e me lembra de quando participei do lançamento do primeiro Corolla no Brasil. Na época projetamos que o automático responderia por 10% a 15% das vendas e o restante seria manual. Hoje em dia nem temos mais manual. Acredito que com o híbrido será a mesma tendência. Nossos próximos lançamentos de veículos de passageiros terão todos uma opção híbrida, acreditamos que podemos ajudar a democratizar mais a tecnologia.

Mas o que significa isto na prática? Um mix de início de produção com mais híbrido do que a combustão?

No começo podemos ter mais híbridos, um mix acima de 50%. E aí vamos fazer o que sempre fizemos: ser humildes e ajustar nossas projeções com base na demanda do mercado.

Muitas pessoas acreditam que a Toyota está certa em andar devagar e sempre. Outras acreditam que está lenta demais, principalmente em um mercado com a chegada de muitas marcas chinesas com eletrificação mais completa e acessível. Por que a Toyota ignora a questão do carro elétrico no Brasil?

A Toyota não ignora. Na verdade temos uma plataforma com múltiplas opções. Somos a maior montadora do mundo, vendemos mais de 11 milhões de carros por ano e entendemos a necessidade do consumidor local. Esta, talvez, seja a nossa primeira direção. A segunda é que, no Brasil, acreditamos na produção local e essas chinesas estão chegando primeiro para testar o mercado, na minha leitura. Entenderemos melhor essa dinâmica quando elas começarem a chegar ao momento da produção. A Toyota está focada em um projeto de médio a longo prazo no Brasil, sustentável, gerando empregos diretos. E quando olhamos para a eletrificação entendemos que a melhor alternativa para o momento é o carro híbrido, etanol, flex, que estamos colocando no Yaris Cross e já está disponível no Corolla e Corolla Cross. Então não é uma questão de ignorar a eletrificação, mas de priorizar o que julgamos ser a plataforma de consumo do País.

O senhor mencionou que o plano da Toyota é oferecer versões híbridas para todo o portfólio de carros de passageiros. E as picapes?: não está prevista a hibridização para elas?

Picapes são veículos comerciais. Não temos essa reserva ainda, estamos estudando. No caso de veículos de passageiros o plano é ter uma opção híbrida para cada um deles.

Para finalizar: qual indústria é melhor hoje em termos de tecnologia, confiabilidade e inovação: a japonesa ou a chinesa?

Esta pergunta está sendo feita para um apaixonado pelo Japão. Fui várias vezes para lá e para a China somente uma, então não posso falar de lá. Serei leviano se falar sobre isto, o que sei são dos produtos que chegam aqui e um pouco do que vejo no mundo. Mas falando de Toyota e Japão não tenho dúvida da capacidade tecnológica, produtiva e da força de trabalho no mundo inteiro. E em como ela colabora com os países, com o Japão, os Estados Unidos. Os números dela provam isto.

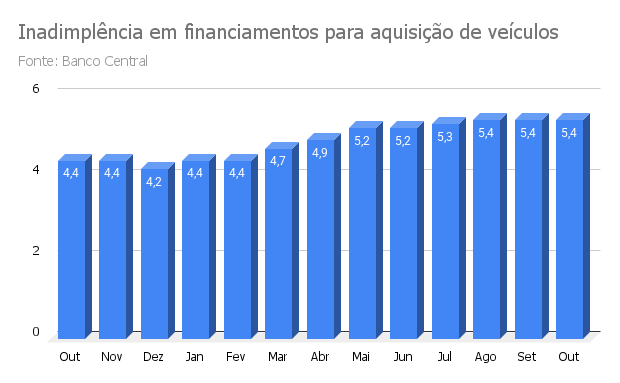

São Paulo – Pelo terceiro mês consecutivo a inadimplência nos financiamentos de veículos por pessoas físicas superior a noventa dias ficou no mesmo nível: 5,4%, segundo dados divulgados pelo Banco Central na quarta-feira, 26.

Desde o início do ano os atrasos nos pagamentos de financiamentos de veículos subiram 1,2 ponto porcentual. Em doze meses o avanço foi de 1 ponto. Apesar de ser o maior patamar desde maio de 2023, e não apresentar recuo há quase um ano, a análise de Jamil Ganan, diretor de negócios de varejo do Banco BV, é a de que ela atingiu seu ápice.

Tanto que, segundo relatou o executivo, os bancos ampliaram a concessão de crédito no último trimestre. A expectativa agora é a de que a partir de março, quando o BC deverá começar a reduzir, ainda que em ritmo lento, a taxa Selic, o crédito fique mais barato e a inadimplência comece a ceder.

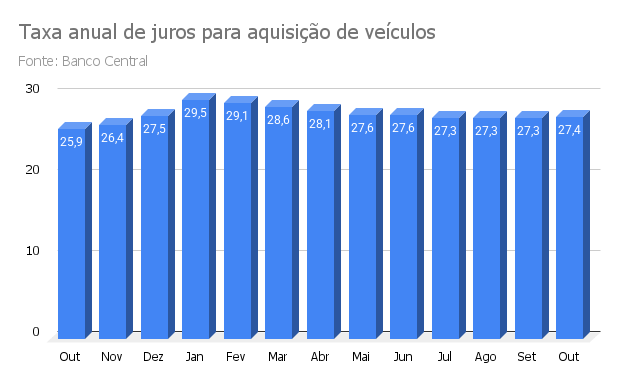

A taxa de juros média também pouco variou: ficou em 27,4% em outubro, oscilando 0,1 ponto porcentual com relação ao mês anterior, que já havia apresentado a mesma variação. Desde julho o juro está neste patamar.

Xangri-lá, RS – A energia elétrica gerada pelos ventos que movem as pás eólicas da Honda Energy em Xangri-lá, pequena cidade do Litoral gaúcho, contribuiu para a produção de 1 milhão 130 mil automóveis no Brasil desde que o parque foi criado, em 2014. Ao longo dos 11 primeiros anos completados na quarta-feira, 26, deixaram de ser emitidas 52,2 mil toneladas de CO2, o que seria absorvido por floresta com 2,3 milhões de árvores, como a que foi restaurada pelo fotógrafo Sebastião Salgado e sua esposa Lélia em Aimorés, MG, durante duas décadas.

A eletricidade de origem eólica supre 100% da produção anual de 125 mil carros Honda na fábrica de Itirapina, SP – que este ano, por causa da maior demanda e do lançamento do SUV WR-V, já chegou a 137 mil unidades com horas extras de trabalho. É de lá que saem também os modelos City e HR-V.

A geração de Xangri-lá abastece ainda o consumo total da fabricação de peças e motores em Sumaré, SP, que anos atrás montava veículos, e do escritório da empresa em São Paulo.

“O parque eólico tem a capacidade de gerar 94 mil MWh por ano. Atualmente estamos produzindo 86 mil MWh. Considerando que as fábricas e o escritório têm consumido 76 mil MWh, ainda sobram 10 mil MWh, excedente que é comercializado”, afirmou o presidente da Honda Energy, Mauricio Imoto, para quem o volume é suficiente para manter o consumo anual de uma cidade com 34 mil famílias.

Somadas a outras ações nas fábricas paulistas, como a redução do uso do diesel, a troca da matriz energética das empilhadeiras e o uso de gás natural, a Honda conseguiu baixar em 60% as emissões de CO2 em Itirapina e Sumaré.

A partir do fornecimento do parque eólico Imoto estimou algo em torno de 50% de economia com energia elétrica: “Por isto também conseguimos o payback em um bom prazo. Mas o principal benefício é, além de promover a sustentabilidade, conseguir previsibilidade. Sei o custo do MW em um ou dois anos. Se formos acometidos por apagão teremos como manter a produção de veículos”.

Honda Motos cogita adotar energia solar

Hoje a única fábrica Honda no Brasil que não é abastecida por energia eólica é o Polo Industrial da Zona Franca de Manaus, AM, de onde saem motocicletas. Comparada a uma cidade a fábrica demanda três vezes o consumo de energia que os ventos são capazes de produzir na unidade, segundo Imoto: “Seriam necessários quase três parques deste para suprir Manaus. E aqui estamos no limite”.

A fábrica amazonense desde 2023 utiliza energia renovável e adota medidas como a queima do lixo produzido. O presidente da Honda Energy afirmou que há planos para ampliar a adoção do uso de eletricidade que não emita poluentes, e uma possibilidade seria a partir da energia solar.

“No começo do projeto estudamos gerar energia solar mas, na época, exigia investimento muito mais alto do que a eólica. Hoje esta relação se inverteu, ainda mais com os custos do dólar e do frete marítimo. O bom aqui em Xangri-lá, onde venta muito, é que a eletricidade é gerada de dia e de noite. E lá em Manaus, onde o sol é abundante, esta é uma opção viável. Mas não há nada definido ainda.”

Novo investimento no parque eólico é descartado

O retorno do investimento de R$ 107 milhões na primeira etapa do projeto gaúcho, quando foi inaugurado, em 2014, para adquirir nove aerogeradores de 94 metros de altura – equivalente a prédio de 33 andares – se deu antes do prazo esperado, em seis anos, em vez de sete.

Em 2020 o parque eólico ganhou sua décima e última torre em razão da inauguração da unidade de Itirapina. Mais moderna, a turbina de 136 metros de altura – o mesmo que edifício de 45 andares – tem produtividade 40% superior às outras nove. O aporte de R$ 22 milhões ainda está sendo recuperado, e a expectativa é que ocorra até 2027.

Com injeção total de quase R$ 130 milhões o empreendimento está completo e não há mais espaço para ampliações. De acordo com Imoto por ora a Honda descarta novo investimento em produção de energia eólica.

Como sobra espaço na área de 2,3 km2 – é preciso respeitar o espaço das turbinas – parte do terreno é arrendada para a produção de arroz, devido à tradição do cultivo do alimento no Rio Grande do Sul, e mais recentemente também foi cedida parte para a pastagem de gado.

A energia produzida segue para a rede de distribuição de energia elétrica situada no terreno ao lado, em Xangri-lá, e então é transmitida pelo Sistema Interligado Nacional.

O projeto é o único da Honda no mundo, tornado viável pelas condições de vento constante e preço do terreno acessível, diferentemente do que ocorre no Japão. Nos Estados Unidos e na Índia existem empreendimentos com aerogeradores, mas não são próprios da empresa.

São Paulo – A GWM procura um local para instalar sua fábrica na Europa. O plano é de chegar a 300 mil unidades produzidas por ano no continente até 2029, de acordo com informações da agência Reuters. O movimento é para recuperar o mercado perdido na União Europeia, onde as vendas da montadora estão em queda, disse um executivo à agência de notícias.

O presidente da GWM International, Parker Shi, disse, em entrevista na China, que países como Hungria e Espanha estão sendo estudados, assim como outros. A decisão faz parte do plano da GWM de lançar pelo menos sete veículos para segmentos chave na Europa, com todos os tipos de motorização: combustão, híbridos, híbridos plug-in e elétricos, com os primeiros modelos chegando em 2026.

Outras montadoras chinesas também tomaram a decisão de produzir na Europa: a BYD está construindo fábricas na Hungria e na Turquia e estuda uma terceira unidade na Espanha, e a Xpeng terá modelos fabricados na Europa em parceria com a Magna Steyr, na Áustria.

A decisão das montadoras chinesas de produzir na Europa é para fugir da maior tributação para veículos importados, principalmente os elétricos, segmento em que as empresas asiáticas avançam em todo o mundo.