São Paulo – O ambiente para o desenvolvimento da atividade automotiva global, não é de hoje, tem se diversificado. A transição para a eletrificação e a oferta de serviços conectados baseados em tecnologia está mudando radicalmente os veículos e o comportamento do consumidor de Leste a Oeste. Isto se materializou com a ascensão da China no universo automotivo, um protagonismo que tem causado arrepios pela velocidade com que ganha terreno. Muitos executivos e executivas líderes da cadeia automotiva ocidental reclamam da desigualdade de condições para a competição alegando um suposto “incentivo deslavado do Estado chinês à sua indústria”. Mas convenientemente esses mesmos líderes engolem a saliva e deixam de dizer que suas empresas também já receberam algum impulso estatal em várias regiões ao longo das suas trajetórias. E, ironicamente, que estas mesmas empresas já engordaram seus caixas às custas do consumidor chinês, que também não é de hoje melhora seu poder aquisitivo ao mesmo tempo em que marcas locais atendem seus anseios, e vão além.

Em síntese: seus carros ocidentais estão defasados desde o tempo e seu custo para a concepção da oferta de soluções acessíveis à maioria dos consumidores. E parece que não há dinheiro que sustente uma transição à eletrificação mesmo sem ter certeza se os mercados ocidentais realmente desejam isto.

Estes dilemas da atualidade, e alguns outros, foram colocados à mesa por Rogelio Golfarb, ex-vice-presidente da Ford na América do Sul que agora labuta como consultor, analista e conselheiro de diversas empresas.

“Do ponto de vista dos investimentos as fabricantes tradicionais não estão tirando o pé dos BEVs [elétricos puros] ao mesmo tempo em que há uma dependência de componentes críticos para a eletrificação. A Tesla é a mais eficiente das ocidentais, enquanto as marcas tradicionais têm um custo adicional, na melhor das hipóteses, de mais de US$ 4 mil para produzir produtos similares.”

Golfarb afirmou que o setor automotivo global está sob pressão e as perdas estimadas da indústria nos Estados Unidos e na Europa chegam a US$ 75 bilhões. Uma série de fatores se alinharam para este diagnóstico. O primeiro foi o erro na definição de produtos, com os híbridos sendo colocados no portfólio após uma aposta inicial e maciça nos BEVs, que não se converteu em resultado, como já observado. Aliado a este cálculo malfeito há a necessidade de retomar investimentos no desenvolvimento dos ICE, os motores a combustão interna, que ainda não desaparecerão nesta década e muito provavelmente na próxima como sentenciaram líderes há alguns anos, muitos deles que hoje aproveitam suas aposentadorias sem serem responsabilizados por tamanho deslize.

O diagnóstico não se encerra por aí. Golfarb acredita que há a necessidade de um realinhamento da capacidade produtiva para se tornar eficiente o suficiente para competir com a indústria chinesa e da redução da dependência da sua cadeia de componentes críticos para a eletrificação.

A perda de volumes, margens, e o que é pior, participação no maior mercado do mundo, é apontado como outro fator crucial. Em 2020 65% das vendas na China foram vinculadas a marcas ocidentais. No ano passado esta participação caiu para 35%, segundo Golfarb. O aumento da concorrência com marcas chinesas em seu mercado, que este ano terá pela primeira vez 50% das vendas totais de 23 milhões de unidades em modelos eletrificados, é outro ponto que joga contra as marcas tradicionais.

No Ocidente a redução de subsídios para os veículos elétricos já demonstrou a perda do apetite do consumidor na Europa e, sobretudo, nos Estados Unidos. As tarifas impostas pelo governo de Donald Trump também pressionam as exportações e os volumes da indústria ocidental para lá.

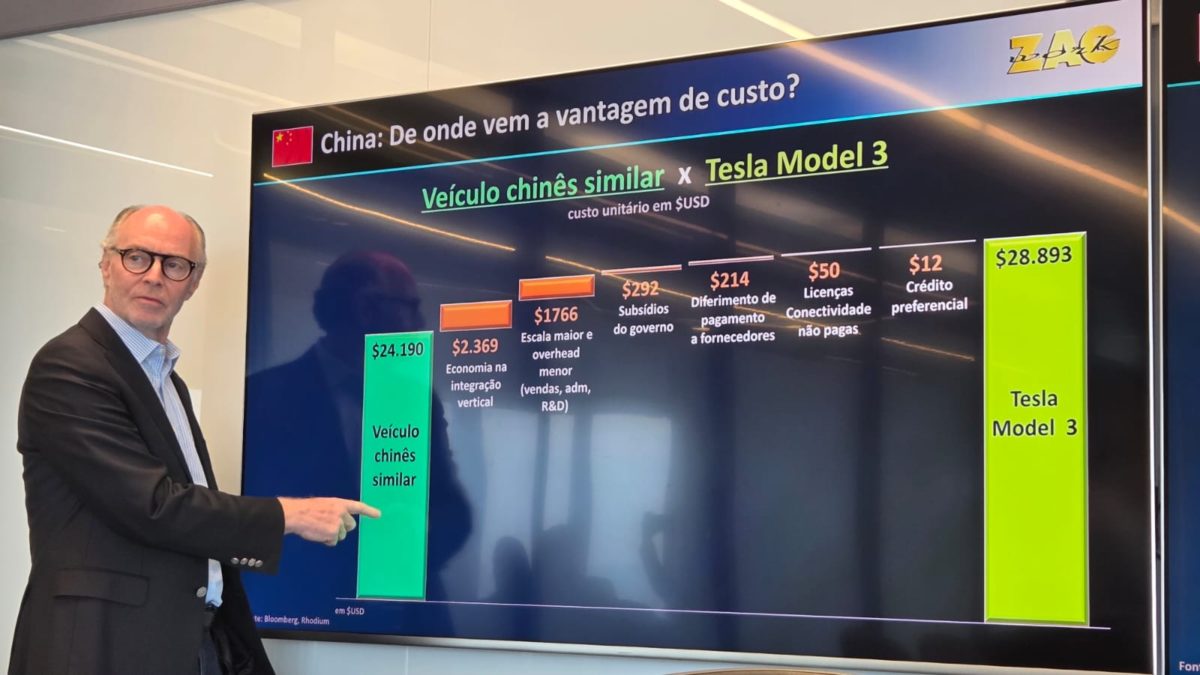

Na prática o consultor faz um exercício para demonstrar que a vantagem da indústria chinesa não está no incentivo oferecido pelo Estado. Numa comparação de custo produtivo do Tesla Modelo 3 com um automóvel similar de marca chinesa, Golfarb apontou dois fatores essenciais. Primeiro a economia proporcionada pela verticalização da produção chinesa que agrega US$ 2 mil 369 ao custo do Tesla. E a escala produtiva maior aliada à menor dependência de mão de obra humana nesta cadeia, considerando a força de vendas, o administrativo e os setores de pesquisa e desenvolvimento, que adicionam outros US$ 1 mil 766 ao custo do modelo estadunidense, também produzido na China.

Os subsídios concedidos pelo governo da República Popular da China aos produtos nacionais agregam apenas US$ 292 à produção do Modelo 3, que ainda carrega outros US$ 214 de diferimento do pagamento a fornecedores, US$ 50 de licenças de conectividade e US$ 12 de crédito preferencial, de acordo com os cálculos de Golfarb.

“Enquanto um veículo chinês tem um custo total de produção de US$ 24 mil 190, o Tesla Model 3 custa US$ 28 mil 893 para ser produzido na China.”

O Brasil também é influenciado por esta matemática, mas não tanto quanto resmungam executivos que atacam os subsídios do governo chinês: “Quando eles falam que o carro feito no Brasil perde a competitividade não é verdade porque os custos mais pesados que todos os outros têm continuam sendo absorvidos pelas vantagens industriais na China”.

O buraco da indústria automotiva nacional é mais fundo e o resultado é que “do ponto de vista industrial o Brasil fabricará o invólucro do automóvel porque a inovação não está aqui”.

Falta algo que sobra na indústria chinesa, que é um planejamento estruturado para impulsionar os setores que fazem a diferença hoje no jogo global: a eletrificação e as matérias-primas e sistemas avançados: “A questão é que não estamos potencializando o que temos aqui no Brasil”.

E isto se reflete na própria ascensão dos produtos com origem na China no mercado brasileiro. Veículos elétricos e híbridos e até agora apenas uma marca oferecendo um híbrido flex, justamente aproveitando a matriz energética mais limpa dos biocombustíveis.

“O desafio é que com o mercado que não cresce enquanto as chinesas aumentam a participação pela vantagem competitiva haverá um problema de escala das tradicionais para justificar investimentos.”

Golfarb observou: “Novas marcas, novos vencedores, novos perdedores, e a questão da escala. Esta é a dinâmica que alguns insistem em não acreditar”.